审计署移交314起重大违纪案件 78亿保障房资金被挪用

今天下午,审计署审计长刘家义向全国人大常委会作审计工作报告。约1.3万字的报告,披露了2013年近7万亿元中央财政支出使用中存在的若干问题。

在中央财经大学政府预算研究中心主任王雍君教授看来,今年报告中涉及的财政资金使用的问题,几乎都是十八届三中全会决定提出的财政体制改革的重点。比如,审计发现,现有专项转移支付项目过多,导致财政资金重复分配,而专项转移支付项目的合并正是当下财税改革的重点之一。

另外,王雍君还注意到,2013年审计人员发现并移送涉嫌重大违法违纪案件314起,而2012年移交的违法违纪案件是175起。

王雍君的解读与审计署官方观点一致。审计署有关负责人说,2013年的审计工作报告有两个特点,一是揭示体制不健全带来的问题资金,二是加大了对大案要案和违规问题的披露。

“三公”经费总额下降,但违规问题依然突出

2013年,审计署主要审计了38个中央部门,并延伸审计这些部门的389个所属单位。虽然这些单位的会议费和三公经费比上年下降22.93%,但审计也发现一些单位仍然存在公务用车超标、公务出国违规停留等问题。还有一些中央部门将出国、公车、会议的费用转嫁到下属单位或企业。

审计报告中,涉及三公经费的内容就有1600多字,这是历年审计报告中,对三公经费问题披露最为详尽的一次,一些违规的细节也多有呈现。

被审计的38个中央部门中,有7个部门本级和9个所属单位的149个团组存在擅自更改行程、延长境外停留时间问题。

一个典型的案例是,中国地质调查局“美国和加拿大开展页岩气技术考察团”2013年1月改变在美行程,前往拉斯维加斯停留3天,回国后还报称当时在加拿大考察。

还有一些中央部门将出国、公车、会议的费用转嫁到下属单位或企业。卫生计生委有关司局有3次工作会议的会议费99.85万元均由医药企业赞助。国资委2013年组织的19个出国(境)培训团组中,中央企业等承担国资委机关人员费用434.02万元。

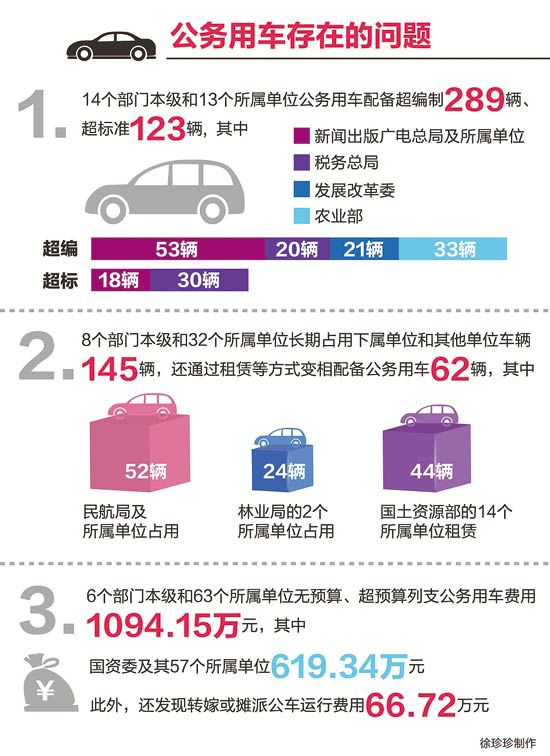

公务用车方面,14个中央部门本级和13个所属单位公务用车配备超编制289辆、超标准123辆,其中新闻出版广电总局及所属单位超编53辆、超标18辆,税务总局超编20辆、超标30辆,国家发展改革委、农业部分别超编21辆、33辆。

除了超标外,公务用车的另一大问题是,一些中央部门长期占用下属单位和其他单位的车辆。国家民航局及所属单位占用52辆、国家林业局的2个所属单位占用24辆、国土资源部的14个所属单位租赁44辆。此外,审计还发现,有6个部门本级和63个单位无预算、超预算列支公务用车费用1094.15万元。

尽管中央已经三令五申严禁政府部门新建楼堂馆所,但审计还是发现了一些单位违规建设,或超标准占用办公用房。2013年4月,国家林业局所属大兴安岭林业集团公司投资1.45亿元建设三亚接待处项目,还曾挪用5000万元棚户区改造相关资金用于购置土地。

审计署有关负责人说,从审计情况看,一些单位有令不行、有禁不止的问题仍然突出,反映出一些单位和个人法纪意识淡薄,责任追究和处罚也不到位。

刘家义审计长在今天的报告中建议,中央部门应进一步建立健全财政资金分配、使用和监督相分离的监督制约机制。对违规列支“三公”经费和会议费、违规建设楼堂馆所等问题实行一案多查,遏制失职渎职和腐败问题。

一边是资金沉睡,一边是借新债还旧债

2013年年底,审计署曾公布了我国政府性债务的家底:截至2013年6月底,全国5级政府负有偿还责任的债务为20万亿元。

随后,审计署又对9个省本级和9个市本级2013年6月底至2014年3月底的债务变化进行了摸底,政府性债务余额增长3.79%,比2013年前6个月平均增速下降7个百分点。

尽管地方政府借债的力度下降,但审计署也发现各级政府对债务管理的制度尚不健全,省本级债务借新债还旧债的数额加大。2013年6月底至2014年3月底,9个省本级为偿还到期债务举借新债579.31亿元,但仍有8.21亿元逾期未还。

审计发现,有的地方政府一边借新债还旧债,一边有大量的存量资金趴在账户上睡觉。

2013年,审计署重点审计的32个中央部门结存资金半数闲置超过1年。至2013年年底,这些部门结存资金974.20亿元中,有493.80亿元(占50.69%)是2012年底前形成的,结转超过5年的有8.36亿元。

2013年重点审计的9个省本级和9个市本级财政存量资金,近三成已无法按原用途使用。至2014年3月底,这些地方财政存量资金共计7673亿元,其中有指定用途的4802亿元(占62.58%),主要集中在城乡社区事务、农林水和环境保护等政府投入不足领域。

此外,中央财政对创业投资基金的投入闲置较多。批准设立的141个基金中,39个未按时成立,加之部分已成立基金参股方未足额出资,导致财政投入23.22亿元滞留在托管账户。由于业务开展慢,已成立基金筹集的资金中,有127.75亿元结存未用。

审计署有关负责人说,目前财政资金使用中有几对矛盾,一个是地方财政存量资金较多,举债规模也较大;另一个是,民生领域资金投入不足,却将财政资金投入竞争性领域。

审计署已经向中央建议,尽快出台财政存量资金管理办法,对确属没有指定用途或因政策变化无需继续执行的存量资金,应尽快清理,统筹安排使用。同时加强政府性债务管理,严格限定债务资金投向,适度加大棚户区改造、保障房建设、城市地下管网建设改造等方面的政府性债务资金投入。

- 相关阅读:

-

毛晓峰老婆照片:80后四线小影星 两人2012年结婚(图)2015-02-022015年1月热门安卓智能手机排行榜前十名 10款最佳手机推荐2015-02-01毛晓峰背景资料揭秘 被调查事关安邦保险增持民生银行?2015-02-02

- 新闻 娱乐 福建 泉州 漳州 厦门

-

- 全国检察机关上半年起诉职务犯罪1.4万人

2026-07-16 11:38 - 美媒曝对伊战事真实花费高达千亿美元

2026-07-16 11:38 - 让人工智能成为造福全人类的国际公共产品——中国为推

2026-07-16 09:54 - 消费“新”机遇 首份国家级专项规划出炉

2026-07-16 09:54 - “七下八上”期间我国南北方均有多雨区

2026-07-16 09:54 - 2026年中国文明乡风大会在山东临沂启幕

2026-07-16 09:51 - 默茨称不希望美国干涉德国选举

2026-07-16 09:51

- 全国检察机关上半年起诉职务犯罪1.4万人

- 猜你喜欢:

-

周星驰感谢观众:惭愧 常常觉得自己做得不够好2026-07-13菲参议院启动对副总统莎拉·杜特尔特的弹劾审判2026-07-06汶川县委原副书记、三级调研员李晓斌严重违纪违法被开除党籍和公职2026-07-02

-

评论(审计署移交314起重大违纪案件 78亿保障房资金被挪用)已有0条评论